今日は昨日に引き続き管理(資金担当)との打ち合わせの内容になります。

つなぎローンを調べてみた

聞き慣れない言葉「つなぎローン」見栄っ張り家も最初は「????」でした。

見栄っ張り家「つなぎローンってなに?住宅ローンって普通に借りるだけじゃないの?」

教えてGoogle先生・・・

ネット「つなぎローンとは住宅の建築にあたり、着工金、中間金・・・うんたらかんたら・・・」

ネット「つなぎローンとは住宅の建築にあたり、着工金、中間金・・・うんたらかんたら・・・」

ネット「住宅ローンは原則建物が竣工して・・・つまり正式にうんたらかんたら・・・」

・・・・

・・・・

・・・・

夫「うん!!良く分からない」

夫「うん!!良く分からない」

そんな時は実際に家を建てた友人に話を聞きます。

プルルル・・・プルルル・・・ガチャッ

夫「つなぎローンってなに?」

家建男「つなぎローンとはね・・・」

夫「え?それってこういうこと?」

家建夫「そうそう、こういう場合はこうね」

夫「なるほどなるほどありがとう」

やっぱり持つべきものは友達ですね。

つなぎローンってなんなの?

家を建てる場合、ほとんどの人が銀行でお金を借りますが

銀行も商売なので、しっかりとした担保が無いとお金を貸してくれません。

銀行マンは「この土地と建物ならこれだけ貸せるな」と判断してお金を貸してくれるわけです。

つまり銀行は建物が完成しないとお金を貸してくれませんが、土地の売主やハウスメーカーは完成まで待ってくれません。

不動産屋に土地取得代金、ハウスメーカーに中間支払などが発生してきます。

家が完成するまでは絶対に融資しないという銀行

家が完成するまでは絶対に融資しないという銀行

材料の仕入れや人件費にお金がかかるから途中途中でお金を払えというハウスメーカー

材料の仕入れや人件費にお金がかかるから途中途中でお金を払えというハウスメーカー

絶対に交わる事のない2社・・・

そんな2社の言い分を解決してくれるのがつなぎローンです。

つまり、つなぎローンとは家が完成するまで融資はしないという銀行に代わり

アナタにお金を貸してくれてハウスメーカーや土地の売主にお金を払えるようにしてくれる存在です。

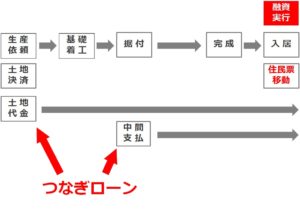

図にするとこんなイメージですね。

図にするとこんなイメージですね。

つなぎローンは金利が高い

つなぎローンは短期の借入となる為、通常の住宅ローンに比べ金利が高くなります。

現在の住宅ローンは変動で約0.6%/年 固定で1.2%/年となっていますが

つなぎローンは1.9~2.1%/年となります。

「短期だから別にそれぐらいの金利差大丈夫だろう」と安易に考えているアナタ!!

3,000万を3ヶ月、変動0.6%/年とつなぎローン2.1%/年で借りた場合

3ヶ月で払う利子は・・・

変動 4.5万円

つなぎローン 15.75万

たった3ヶ月で11.25万も多く払う事になるんですよ!!

セキスイハイムでお得につなぎローンを借りよう

やっとでこの記事の核心部分になります。

つなぎローンをお得に借りる方法は大きく分けて3つあります。

①金利を安くしてもらう

②つなぎローンを借りる期間を短くする

③【裏ワザ】全ての支払を融資がおりるまで待ってもらう←できたら最高ですけどね・・・

セキスイハイム住宅つなぎ立替払を利用する場合、金利は1.9~2.1%(2018年1月31日時点)となっています。

この金利差は団信(団体信用生命保険)をつけるかどうかによる違いになります。

セキスイハイム住宅つなぎ立替払を利用する場合は①金利を安くしてもらうのは不可能ですね。

つなぎローンを借りる期間を短くしよう

つなぎローンを借りる期間を短くするには・・・

「職人をどやし突貫工事で一日でも早く仕上げさせる!!」

・・・・・

・・・・・

(読者のみなさん)

(読者のみなさん)

はい、すみません冗談です・・・

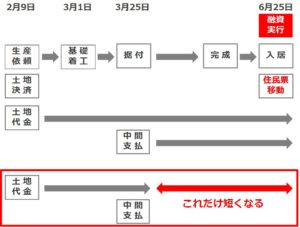

期間を短くするには三井住友信託銀行でローンを組むだけでOKです。

なんと、セキスイハイムで家を建てる人が三井住友信託銀行でローンを組むと

据付時に融資がおりる為、つなぎ期間を通常よりも3ヶ月程短くすることができます。

土地代金 2,000万 2月9日~6月25日 (136日)=15.6万

中間支払 2,000万 3月25日~6月25日 (92日)=10.6万

支払利息 26.1万

【三井住友信託つなぎローン】

土地代金 2,000万 2月9日~3月25日 (44日)=5.1万

中間支払 2,000万 3月25日~3月25日 (0日)=0万

支払利息 5.1万

3ヶ月短くなるという事はこれだけお得ということですね。

三井住友信託銀行はつなぎローンの期間も短縮でき、金利も安いのでおすすめです!!

最後まで読んで頂きありがとうございます。 このブログを「いいね!」と感じていただけたら 下のバナーを一回ポチッとしていただけると 励みにになりますのでよろしくお願いします。